PALMCI 2025 : chute de 14 %,

dividende de 502 FCFA —

faut-il acheter ou fuir ?

Le cours de PALMCI a perdu 14 % en une semaine après la publication de ses résultats 2025. Beaucoup d’investisseurs s’interrogent. Pourtant, la société continue de vendre plus que jamais, son bilan est sans dette, et elle propose un dividende de 502 FCFA par action. Faut-il s’inquiéter ou saisir l’occasion ? On a tout décortiqué pour vous.

Dividende attractif à surveiller. Entrée uniquement pour investisseurs tolérant la volatilité des matières premières.

— 01 Ce que PALMCI a vraiment réalisé en 2025

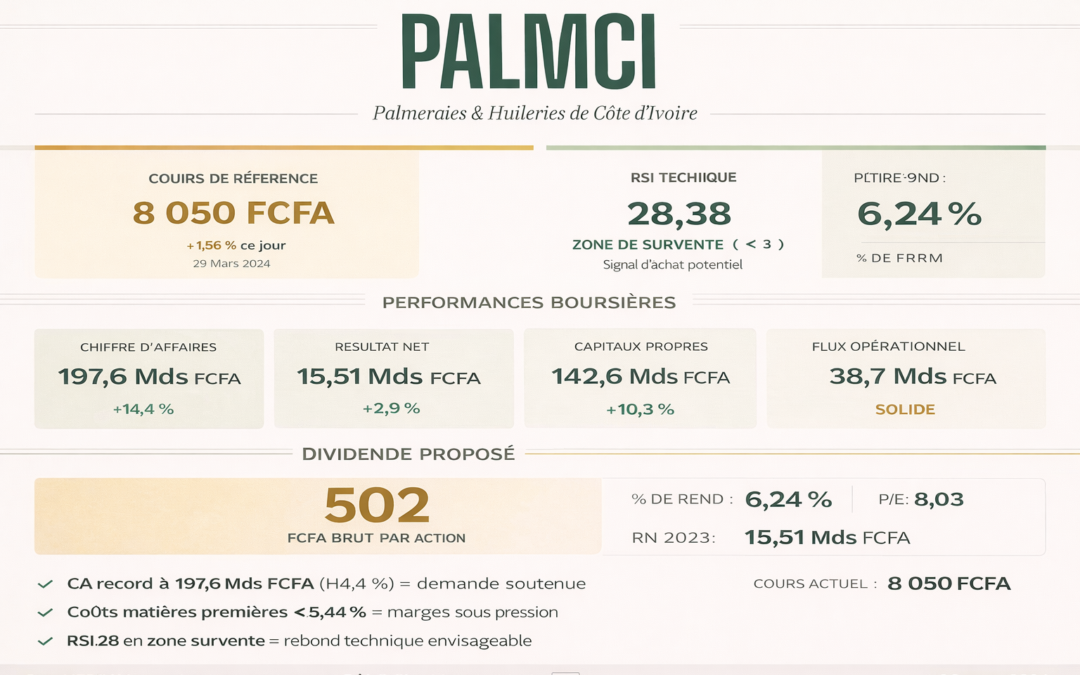

PALMCI — Palmeries et Huileries de Côte d’Ivoire — est l’une des grandes entreprises cotées à la Bourse Régionale d’Afrique de l’Ouest. Elle produit et transforme de l’huile de palme, vendue en Côte d’Ivoire et à l’exportation. La société vient de publier ses résultats pour l’année 2025, validés par son Conseil d’Administration. Ces chiffres seront présentés aux actionnaires lors d’une prochaine Assemblée Générale.

Les ventes ont explosé — c’est une bonne nouvelle

PALMCI a vendu pour 197,6 milliards de FCFA en 2025, contre 172,2 milliards l’année précédente. C’est une hausse de +14,8 % — le meilleur chiffre de son histoire récente. La demande pour l’huile de palme et ses produits dérivés reste très soutenue, et cela se voit directement dans les ventes.

Mais les coûts ont avalé les gains

C’est là le problème central de l’année 2025 : malgré des ventes record, le bénéfice net de PALMCI baisse légèrement, passant de 15,86 à 15,51 milliards de FCFA. Pourquoi ? Parce que le prix des matières premières nécessaires à la production a bondi de +54 % en un an — passant de 55,7 à 85,7 milliards de FCFA. En clair : PALMCI vend plus, mais ses coûts de production ont tellement augmenté que le bénéfice final reste presque identique.

« PALMCI vend plus que jamais — mais chaque franc supplémentaire de vente est en grande partie absorbé par la hausse des coûts. Le bénéfice stagne là où les actionnaires espéraient une progression. »

Synthèse des résultats 2025 — HEDJAVLa bonne nouvelle : l’entreprise n’a presque aucune dette

Sur ce point, PALMCI est dans une position rassurante. L’entreprise possède 142,6 milliards de FCFA de fonds propres (l’argent qui lui appartient réellement) et n’a pratiquement aucune dette financière — moins de 800 millions, contre 4 milliards l’année dernière. Elle génère également 38,7 milliards de FCFA de trésorerie chaque année grâce à ses activités, ce qui lui donne une solidité réelle même en période difficile.

— 02 Le dividende : concrètement, combien ça rapporte ?

La grande question pour un investisseur : combien va-t-on toucher concrètement ? La société propose de distribuer 502 FCFA par action. Cette décision sera soumise au vote des actionnaires lors de l’Assemblée Générale à venir. Voici ce que ça représente en argent réel dans votre poche.

📊 Calculez votre revenu dividende PALMCI

Pour chaque action achetée à 8 050 FCFA, vous percevez 466,86 FCFA net dans votre poche — soit un retour de 5,80 % sur votre mise. Pour comparaison, un bon du Trésor dans la zone UEMOA rapporte entre 6 et 7 % brut. PALMCI reste donc compétitif, même si BOA Mali fait légèrement mieux cette année (6,84 % net). À noter aussi que le dividende 2025 est légèrement en retrait par rapport à celui de l’an dernier — ce qui confirme que les bénéfices n’ont pas progressé.

Cette année, PALMCI distribue environ la moitié de ses bénéfices sous forme de dividende — ce qui est raisonnable. Mais si les coûts de production restent aussi élevés en 2026, les bénéfices pourraient continuer à stagner, voire baisser, et le dividende suivrait le même chemin. C’est précisément ce que le marché a anticipé en faisant chuter le cours de 14 % en une semaine après la publication des résultats.

Sikafinance titrait le 24 mars 2026 : « PALMCI sanctionnée en raison d’attentes de rendement non satisfaites ».

— 03 Pourquoi le cours a-t-il autant chuté ?

En bourse, le prix d’un titre monte quand les investisseurs sont contents des résultats, et baisse quand ils sont déçus. Les résultats 2025 de PALMCI n’ont pas répondu aux attentes : les ventes ont augmenté, mais le bénéfice est resté presque identique à celui de l’année précédente. Le marché a réagi immédiatement, et le cours a plongé. Voici l’historique complet des variations :

| Période | Prix le plus haut | Prix le plus bas | Variation |

|---|---|---|---|

| 1 semaine | 8 695 FCFA | 7 475 FCFA | –14,36 % |

| 1 mois | 9 500 FCFA | 7 475 FCFA | –11,05 % |

| Depuis le 1er janv. 2026 | 9 500 FCFA | 7 475 FCFA | –0,62 % |

| 1 an | 9 890 FCFA | 5 095 FCFA | +25,78 % |

| 3 ans | 11 000 FCFA | 4 495 FCFA | –26,48 % |

| 5 ans | 13 550 FCFA | 3 000 FCFA | +155,56 % |

Malgré la correction récente, le titre reste en hausse de +25,78 % sur un an. Sur cinq ans, il a même multiplié sa valeur par deux et demi (+155 %). Ce n’est donc pas un titre qui s’effondre — c’est un titre qui corrige après une déception ponctuelle.

À 8 050 FCFA, le titre a déjà perdu 14 % en une semaine. Un indicateur de marché appelé le RSI (un outil utilisé par les analystes pour détecter quand un titre a trop baissé ou trop monté) affiche 28,38 — un niveau qui indique que le titre a été vendu de façon excessive. Historiquement, ce type de signal précède souvent une remontée du cours.

Mais attention : ce signal ne garantit rien. Si les résultats continuent de décevoir en 2026, le cours pourrait rester sous pression. Le vrai test sera les résultats du premier semestre 2026.

— 04 L’entreprise est-elle vraiment en danger ?

Ce qui va bien : une base solide

PALMCI possède des usines, des équipements et des plantations qui valent 103 milliards de FCFA. C’est un outil industriel concret, qui produit de la richesse réelle. Chaque année, la société met également de l’argent en réserve — ces réserves ont encore augmenté cette année, ce qui signifie que PALMCI prépare son avenir même en période difficile.

Ce qui inquiète : les matières premières coûtent beaucoup plus cher

Pour fabriquer de l’huile de palme, il faut acheter des régimes de palme et d’autres intrants. En 2025, ces achats ont coûté 54 % de plus qu’en 2024 — passant de 55,7 à 85,7 milliards de FCFA. C’est une hausse massive, directement liée aux fluctuations des prix mondiaux de la palme brute. Tant que ces prix resteront élevés, PALMCI aura du mal à améliorer ses bénéfices même si ses ventes augmentent.

Ce qui rassure : l’entreprise génère toujours beaucoup de cash

Malgré tout, PALMCI génère 38,7 milliards de FCFA de trésorerie par an grâce à ses ventes. C’est de l’argent réel, qui permet de payer le dividende, d’investir et de rembourser les dettes. Et justement, les dettes sont quasi nulles — moins de 800 millions de FCFA. L’entreprise n’est donc pas en danger : elle est simplement moins rentable qu’espéré cette année.

— 05 PALMCI face à BOA Mali : laquelle choisir ?

Si vous hésitez entre ces deux titres de la BRVM, voici une comparaison directe sur les critères qui comptent pour un investisseur orienté dividende et rendement :

| Critère | PALMCI (PALC) | BOA Mali (BOAM) |

|---|---|---|

| Prix de l’action | 8 050 FCFA (30 mars 2026) | 4 460 FCFA (26 mars 2026) |

| Dividende proposé | 502 FCFA / action | 328 FCFA / action |

| Ce que vous touchez réellement | ≈ 5,80 % net | ≈ 6,84 % net |

| Bénéfice net 2025 | 15,51 Mds (–2,2 %) | 11,08 Mds (+21,5 %) |

| Part du bénéfice distribué | 50 % | 81 % |

| Signal de marché actuel | Trop vendu — rebond possible | Trop acheté — correction possible |

| Progression sur 1 an | +25,8 % | +141 % |

| Progression sur 3 ans | –26,5 % | +429 % |

| Secteur | Huile de palme / Agroalimentaire | Banque |

| Risque principal | Prix mondiaux de l’huile de palme | Instabilité politique au Mali |

En résumé : BOA Mali rapporte davantage cette année et affiche une meilleure progression des bénéfices. Mais PALMCI, après sa chute récente, représente peut-être une occasion d’entrer à un prix plus bas avant un éventuel rebond. Les deux titres ont des risques différents — l’un dépend des prix mondiaux des matières premières, l’autre de la stabilité politique d’un pays.

— 06 Les raisons d’acheter — et celles de rester prudent

Raisons d’acheter

- Le prix a déjà chuté de 14 % — c’est peut-être le bon moment pour entrer

- 502 FCFA de dividende par action — environ 5,80 % de retour sur votre mise

- Les ventes ont progressé de +14,8 % : la demande est réelle

- Presque aucune dette — l’entreprise est financièrement solide

- Elle génère 38,7 milliards de trésorerie par an grâce à son activité

- La forte baisse récente a peut-être créé une occasion d’entrée rare

- La moitié seulement des bénéfices est distribuée — le reste reste dans l’entreprise

Raisons de rester prudent

- Le bénéfice a légèrement baissé malgré des ventes record — décevant

- Les coûts de production ont bondi de +54 % en un an

- Le dividende futur pourrait baisser si cette tendance se poursuit

- Sur 3 ans, le titre a perdu –26 % — pas un bon signe à long terme

- Le prix de l’huile de palme dans le monde est imprévisible

- Les chiffres publiés sont encore provisoires — ils pourraient être révisés

- Le marché a déjà puni fortement le titre : la méfiance est réelle

— 07 Ce titre est-il fait pour vous ?

Si vous voulez toucher le dividende rapidement : Le dividende de 502 FCFA est toujours sur la table. Si vous achetez avant la date de détachement fixée par l’Assemblée Générale, vous avez droit à ce versement. Avec un cours autour de 8 050 FCFA, vous récupérez environ 467 FCFA net dans les semaines suivantes.

Si vous espérez que le prix remonte : Après une chute de 14 % en une semaine, le titre est dans une zone où il a historiquement tendance à se stabiliser puis à remonter. Mais ce n’est pas garanti — si les résultats continuent de décevoir en 2026, le cours pourrait rester bas.

Si vous pensez à long terme : PALMCI est une entreprise solide, implantée depuis des décennies dans l’économie ivoirienne. Elle a déjà traversé des périodes difficiles et s’en est relevée. Mais sur trois ans, le titre a perdu du terrain — ce n’est pas un placement qui s’apprécie vite. C’est un titre qui paie régulièrement ses actionnaires, mais dont la valeur boursière est capricieuse.

Ne mettez pas toute votre mise d’un coup. Si PALMCI vous intéresse, commencez par acheter une petite partie maintenant — entre 7 500 et 8 050 FCFA — pour avoir droit au dividende de 502 FCFA. Ensuite, attendez de voir si le prix continue de baisser après le versement du dividende. Si c’est le cas, vous pourrez renforcer votre position à un meilleur prix.

Si le prix descend sous 7 000 FCFA et que les prochains résultats confirment la dégradation, il vaudra mieux réévaluer votre position. En revanche, si les résultats du premier semestre 2026 montrent que les coûts se stabilisent, PALMCI pourrait retrouver un cours plus élevé rapidement.

— 08 Notre verdict

PALMCI n’est pas en crise. C’est une entreprise solide, qui vend plus que jamais, qui n’a presque pas de dettes, et qui verse régulièrement un dividende à ses actionnaires. Le problème de 2025, c’est que ses coûts de production ont beaucoup augmenté — et que les investisseurs attendaient mieux. Le marché a réagi sévèrement, peut-être même excessivement.

À 8 050 FCFA, avec un dividende de 502 FCFA sur la table, PALMCI offre un retour concret et prévisible à court terme. Pour un investisseur patient, qui accepte que le prix de l’action puisse encore fluctuer selon les cours mondiaux de l’huile de palme, c’est une opportunité raisonnable. Ce n’est pas le titre le plus dynamique de la BRVM — mais c’est une entreprise réelle, qui produit, qui vend, et qui rémunère ses actionnaires depuis des années.

« PALMCI, c’est une entreprise qui tient ses promesses envers ses actionnaires — même quand les conditions sont difficiles. La question n’est pas de savoir si elle est bonne : c’est de savoir si vous êtes prêt à attendre. »

Synthèse de l’analyse — HEDJAV