BOA Mali (BOAM) :

une machine à dividendes

à surveiller de près

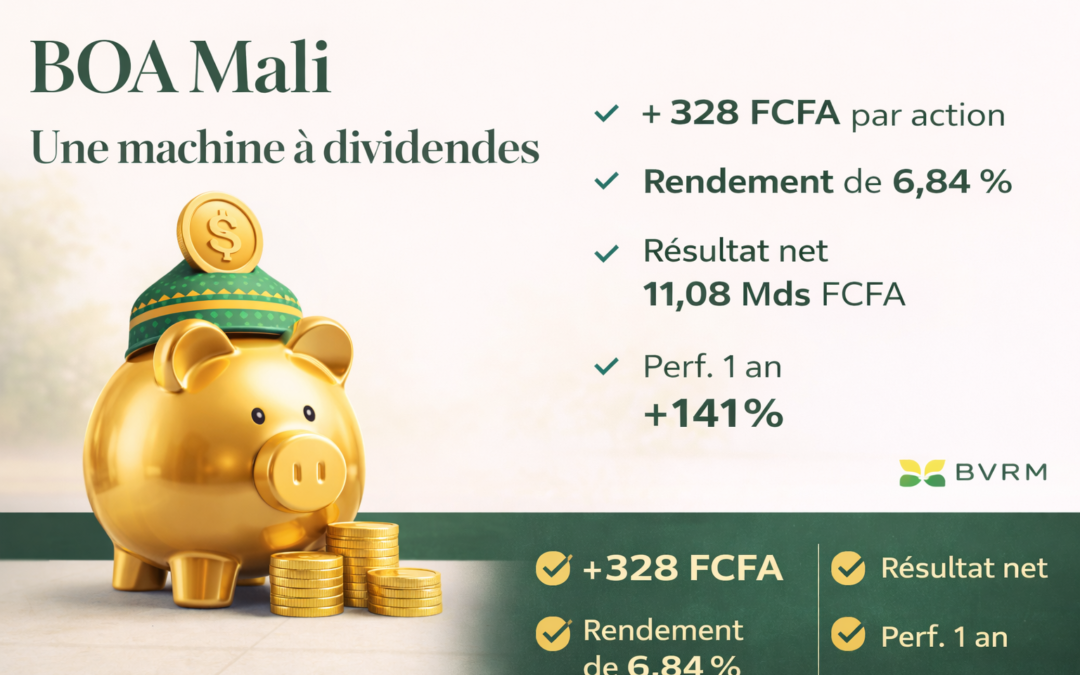

Résultat net en hausse de 21 %, dividende de 328 FCFA par action, cours en progression de 141 % sur un an. Voici tout ce que l’investisseur orienté rendement doit savoir sur BOAM avant l’Assemblée Générale du 14 avril 2026.

Le cours a déjà fortement progressé (+141 % sur 1 an). Entrée à calibrer selon votre horizon.

— 01 Ce que dit l’exercice 2025

La Bank of Africa Mali a clôturé l’exercice 2025 sur des chiffres solides, certifiés par deux commissaires aux comptes indépendants (SARECI-SARL et EXCO-EGCC International). Le résultat net atteint 11,08 milliards de FCFA, contre 9,12 milliards un an plus tôt, soit une progression de +21,5 %.

Le Produit Net Bancaire (PNB) — équivalent du chiffre d’affaires bancaire — progresse de 36,2 à 38,0 milliards de FCFA. Ce sont les revenus sur opérations de portefeuilles de négociation (+28 %), les revenus des titres à revenu variable (×4,4) et la maîtrise du coût du risque (–37 %) qui expliquent l’essentiel de l’amélioration.

Le total du bilan s’établit à 593,5 milliards de FCFA, en hausse de 9,6 % sur un an.

« Le coût du risque est passé de 7,3 à 4,6 milliards de FCFA en un an. C’est le signal le plus rassurant pour un investisseur : la qualité du portefeuille de crédit s’améliore. »

Lecture des comptes de résultats 2024–2025— 02 Le dividende : la vraie question

L’Assemblée Générale du 14 avril 2026 soumet au vote une distribution de 9,0 milliards de FCFA de dividendes bruts, soit exactement 328 FCFA par action (valeur nominale 1 000 FCFA).

📊 Calculez votre revenu dividende

Pour référence, un bon du Trésor dans la zone UEMOA rapporte actuellement entre 6 et 7 % brut. BOA Mali offre donc un rendement dividende compétitif par rapport aux placements sans risque, avec le potentiel additionnel d’une plus-value boursière. Le dividende représente 81 % du résultat net — un taux de distribution généreux.

Distribuer 81 % du résultat net laisse peu de marge pour capitaliser sur la croissance. La réserve légale (15 % du résultat) et le fonds social (5 %) sont honorés, et le report à nouveau reste positif à 1,45 milliard de FCFA. La banque choisit clairement de rémunérer ses actionnaires plutôt que de thésauriser.

— 03 La performance boursière

Le titre BOAM est coté à la BRVM (Bourse Régionale des Valeurs Mobilières). Son parcours récent est saisissant :

| Période | Plus haut | Plus bas | Variation |

|---|---|---|---|

| 1 semaine | 4 460 FCFA | 4 340 FCFA | +2,65 % |

| 1 mois | 4 460 FCFA | 4 120 FCFA | +8,25 % |

| Depuis le 1er janv. 2026 | 4 460 FCFA | 3 900 FCFA | +11,50 % |

| 1 an | 4 460 FCFA | 1 850 FCFA | +141,08 % |

| 3 ans | 4 460 FCFA | 800 FCFA | +428,85 % |

| 5 ans | 4 460 FCFA | 793 FCFA | +416,60 % |

Ce n’est pas une bulle créée en quelques semaines, mais une revalorisation progressive ancrée dans des résultats réels. Cependant, un investisseur qui achète aujourd’hui entre après une hausse vertigineuse. Le RSI à 70,15 indique un territoire de surachat à court terme.

— 04 La santé financière sous la loupe

Un bilan solide

Les capitaux propres atteignent 49,8 milliards de FCFA en 2025 (vs 46,2 Mds en 2024). Le capital social reste inchangé à 27,45 milliards de FCFA. Les réserves progressent de 8,3 à 9,7 milliards de FCFA.

Coût du risque en forte amélioration

Le coût du risque recule de 7,3 à 4,6 milliards de FCFA (–37 %). Dans un contexte malien difficile, cette amélioration témoigne d’une gestion rigoureuse du portefeuille crédit. Les créances sur la clientèle baissent de 276 à 253 milliards, signe d’une sélectivité accrue.

Des revenus diversifiés

La banque ne dépend pas uniquement des intérêts : les commissions représentent 11,3 milliards FCFA et les gains sur portefeuille de négociation atteignent 2,2 milliards. Cette diversification protège contre la volatilité des taux.

— 05 Pour et contre

Arguments pour l’achat

- Rendement dividende net ~6,84 % — parmi les plus élevés de la BRVM

- Résultat net en croissance accélérée (+21 % en 2025, +29 % au S1)

- Coût du risque en forte baisse (–37 %)

- Bilan solide : capitaux propres à 49,8 Mds FCFA

- Dividende versé début juin — court horizon

- Croissance long terme exceptionnelle (+416 % sur 5 ans)

Points de vigilance

- Cours ×2,4 en 1 an — correction court terme possible

- RSI à 70 : signal de surachat technique

- Taux de distribution 81 % — peu de rétention

- Contexte géopolitique au Mali

- Dotations aux amortissements ×3,7

- Liquidité boursière limitée (BRVM)

— 06 À qui s’adresse ce titre ?

Si vous cherchez du revenu : BOAM est l’un des titres les plus attractifs de la BRVM. Un rendement net de près de 7 % sur un titre bancaire certifié est rare. La fenêtre pour se positionner avant détachement est courte.

Si vous cherchez de la croissance : Le train est déjà largement parti. +141 % en un an, c’est une performance difficile à capturer aujourd’hui en totalité. Le risque de consolidation est réel.

Pour un investisseur long terme (3–5 ans) : BOA Mali est intégrée au Groupe BOA (BMCE Group) avec des synergies de coûts solides. Elle a prouvé sa capacité à traverser les crises régionales.

Ne pas se précipiter dans une position entière à 4 460 FCFA. Envisager une entrée fractionnée : acquérir une première tranche avant le 14 avril 2026 (date de l’AG) pour bénéficier du dividende, puis attendre une éventuelle consolidation post-détachement pour compléter.

Le détachement du dividende entraîne mécaniquement une baisse du cours d’un montant proche de la distribution. Acheter juste avant le détachement n’est pas un « cadeau gratuit » — mais si vous croyez au titre à moyen terme, c’est une belle porte d’entrée.

— 07 Verdict final

Bank of Africa Mali est une banque qui délivre. Les chiffres 2025 ne laissent pas de doute : résultat net record, coût du risque maîtrisé, dividende généreux, bilan en croissance. Pour un investisseur orienté rendement et dividende sur la BRVM, BOAM mérite une place dans le radar.

La seule nuance sérieuse, c’est le prix. À 4 460 FCFA, le marché a déjà largement intégré les bonnes nouvelles. L’investisseur discipliné attendra un repli ou entrera progressivement.

« BOA Mali, c’est le profil d’un titre de fond de portefeuille : solide, croissant, généreux en dividendes. Pas un coup de bourse — une conviction. »

Synthèse de l’analyse — HEDJAV